El último estudio de Finnovista elaborado junto a Visa detalla que solo el 6,3% de fintechs que operan en Perú no registra ingresos, mientras que la vertical de lending (préstamos) es la más dinámica del mercado. Además, el 52,8% de las fintechs en Perú están orientadas al mercado B2C, por encima de otros países de la región.

Desde la última actualización del Radar publicado por Finnovista en 2021, el ecosistema fintech de Perú ha experimentado un crecimiento anual compuesto del 20,9%. Esto significa que de los 132 proyectos identificados en el anterior estudio, el número aumentó en 61 hasta llegar a las 193 fintechs en 2023, de acuerdo al más reciente estudio elaborado por Finnovista y Visa.

En detalle, de las 132 empresas fintech encontradas en el 2021, 95 siguen activas, mientras que 37 emprendimientos (28% del total) salieron del ecosistema con 26 de ellos (19,7%) habiendo suspendido operaciones o cerrando definitivamente, mientras que las 11 restantes dejaron de ser clasificadas como fintechs o fueron adquiridas por empresas tradicionales.

Mira también: El ecosistema fintech peruano se triplicó en número de empresas desde 2014, reveló Indecopi

A estas 95 supervivientes de 2021, detalla el estudio, se le suman otras 98 nuevas fintechs que han surgido a lo largo de estos dos últimos años.

Además de las 193 fintechs locales identificadas, existen aproximadamente 95 proyectos extranjeros, lo que implica que 1 de cada 3 fintech en Perú no tiene origen peruano. Esta marcada presencia extranjera resalta la naturaleza globalizada del ecosistema Fintech en el país y destaca la necesidad de una mayor adopción tecnológica.

Gilberto Chaparro, gerente general para Visa en Perú, comenta que el crecimiento anual de las fintechs pese a la desaceleración en las inversiones y otros fondos hacia las startups en el último año «demuestra que hay jugadores fuertes y resilientes que continúan apostando por desarrollar soluciones innovadoras que logran atender las necesidades de determinados segmentos, principalmente aquellos usualmente desatendidos«.

Ingresos de fintechs mejoran

Al revisar la evolución por ingresos de las fintechs que operan en Perú, estudio de Fonnavista muestra una mejora en la viabilidad financiera: la proporción de empresas sin ingresos disminuyó de 12,5% en 2022 a 6,3% en 2023.

La categoría dominante sigue siendo la de ingresos de rango de 1 dólar a 500 mil dólares: pasó del 46,9% en 2022 al 40,6% en 2023. Mientras que destaca el crecimiento en segmentos más altos, especialmente en los rangos de 500 mil dólares a 5 millones de dólares (pasó de 32,8% a 39,1%), y de 15 a 50 millones de dólares (de 1,6% a 6,3%). Lo completan los segmentos de ingresos de 5 a 15 millones de dólares (6,3%) y de 50 a 300 millones de dólares (1,6%).

En total, las fintechs que generan ingresos entre los 500 mil dólares y los 300 millones de dólares en Perú representan el 53,1% del mercado total. Esto sugiere una consolidación y expansión en el sector de ingresos medio y alto, marcando un periodo positivo para las fintechs peruanas en 2023, señala el estudio.

Pese a la mejora de las fintechs en Perú a nivel financiero, estas presentan un rango de ingresos algo inferior frente a otros países de la región. No obstante, Andres Fontao, cofundador y managing partner de Finnovista resalta que este 2023 hubo un notable crecimiento en sus perspectivas de facturación que puede recortar esa distancia.

Además: Citi compra una participación en la fintech peruana de cambio de divisas Rextie

«En 2022 la proporción de startups sin ingresos era del 12,5%, habiendo disminuido al 6,3% en este 2023; muy en línea con otros países de la región como, por ejemplo, Argentina. Sus fintechs han indicado que esperan obtener por primera vez ingresos a lo largo de este 2023, habiendo reducido la cifra de las que no tendrán ingresos a un 5,8%, que en 2022 era de 21,6%. En el caso de Chile, por ejemplo, vemos una situación algo menos positiva en cuanto al reporte de ingresos esperados este año, pues el 15,3% no espera tener aún ningún tipo de ingresos», agrega el ejecutivo.

Crecen las fintechs de préstamos

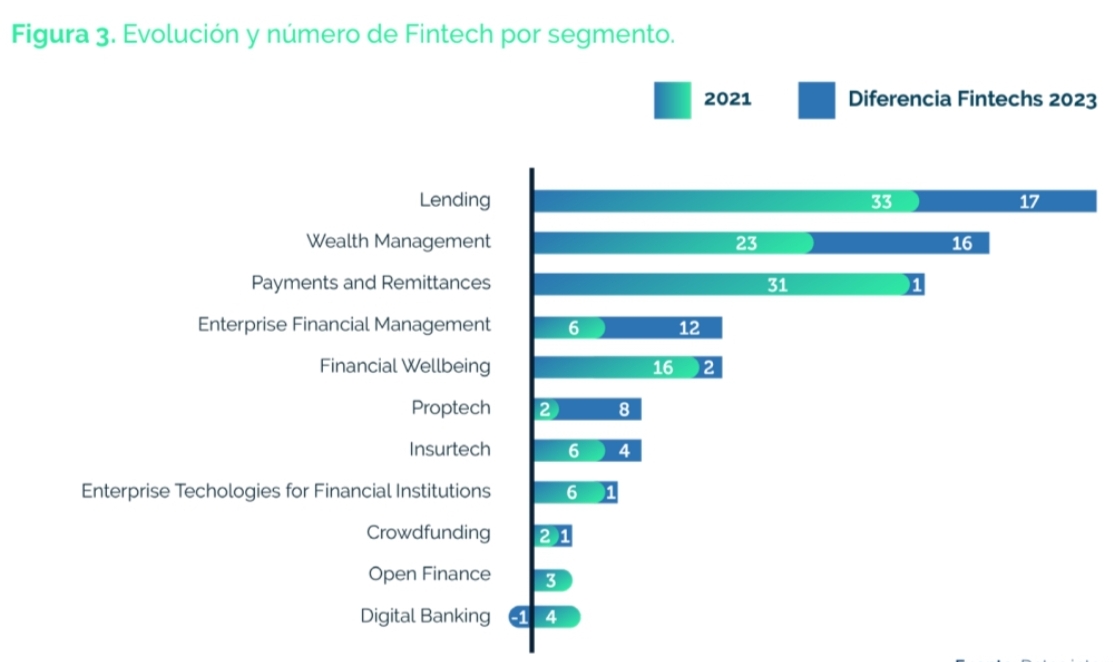

Entre todas las verticales fintech en Perú, el estudio destaca el crecimiento en lending (préstamos), que experimenta un aumento significativo de 33 proyectos en 2021 a 50 en 2023. Este crecimiento se atribuye principalmente a la aparición de proyectos de factoring y préstamos focalizados en particulares.

Asimismo, el sector de wealth management (gestión de patrimonio) registra un avance considerable y se sitúa ya en el segundo lugar del ranking por número de proyectos, pasando de 23 a 39 proyectos identificados hasta 2023, impulsado en gran medida por la demanda insatisfecha de exchanges de Crypto y FX (casas de cambio digitales) en el país.

Payments & remittances (pagos y remesas) baja de segundo a tercer puesto del ranking por número de proyectos, experimentando un ligero crecimiento, pasando de 31 fintechs en 2021 a 32 en 2023. Esta tendencia se atribuye a la fuerte entrada de emprendimientos extranjeros y a la destacada presencia de los jugadores locales ya consolidados, generando una competencia significativa en comparación con otros nichos del ecosistema.

En tanto, resata el índice de adopción de tecnologías que, aunque muestra cierto retraso en comparación con otros países, sorprende que casi el 30% de las fintechs locales hayan incorporado Inteligencia Artificial (IA) y Machine Learning en sus procesos, indicando una apertura al uso de tecnologías avanzadas.

También: Las fintech de México, Colombia, Perú y Chile proponen estándares conjuntos de finanzas abiertas

Enfocadas en el B2C y la inclusión financiera

El estudio también revela que los productos de las fintechs peruanas cuentan con una orientación significativa hacia la inclusión financiera, especialmente en sectores no bancarizados. De este modo, si se toma como referencia las fintechs que señalan a las pymes como clientes, los productos destinados a este nicho no bancarizado o sub-bancarizado representa la mayoría (58,8%).

Asimismo, cuando se fija en el segmento de las fintechs del segmento B2C, el estudio encuentra que casi 6 de cada 10 de estas destina sus servicios y productos a segmentos sub-bancarizados o no bancarizados.

Además, están enfocados en productos al mercado de consumidores por encima del empresarial, a diferencia de países como Argentina, Colombia y Chile, donde la mayoría de soluciones están enfocadas en corporaticos, instituciones o pymes.

Así, el 47,2% de fintechs en Perú tiene orientados sus productos al mercado B2B, mientras que el restante 52,8% lo hace para B2C.

Este enfoque orientado al B2C es normal debido a la naturaleza y momento de madurez del país, señala Fontao. «Aún queda mucha población susceptible de adoptar nuevos servicios, mientras que el tejido empresarial del B2B, pese a que pueda estar listo para incorporar soluciones tecnológicas, no las ha incorporado al mismo ritmo que los consumidores por distintas razones (como infraestructura o regulación)», detalla.

Ventajas y desafíos

Otras características que destacan en Perú son la baja competencia entre las fintechs y el alto potencial del mercado, de acuerdo al estudio. En este sentido, aunque en determinados casos como en el segmento de payments and remittances pueda haber alto grado de competencia, un 41,2% de las fintechs en el país mencionan que el hecho de que Perú tenga una menor competencia, representa la mayor ventaja para las fintechs.

Las Fintech peruanas tienen proyecciones de cerrar el año con ingresos superiores a los de 2022. A pesar de estos logros, persisten desafíos significativos, con la internacionalización (54,2%) y el acceso al financiamiento (25%) figurando como retos clave.

Para más noticias de negocios siga a Forbes Perú desde Google News