Un estudio del brazo privado del Banco Interamericano de Desarrollo (BID), realizado en 13 países de la región, concluyó que ofrecer servicios financieros enfocados en mujeres no solo genera más ingresos, sino que crea oportunidades para innovar y fortalece los reportes para los inversionistas.

Una atención diferenciada a mujeres en las instituciones financieras peruanas no solo promovería una mayor equidad en el acceso a financiamiento en el sistema, sino también podría generarle al sector ingresos adicionales por año de hasta US$756 millones, concluyó un estudio de BID Invest, el brazo privado del Banco Interamericano de Desarrollo (BID).

El estudio, que lleva el título «Mujeres Empresarias en Ascenso», recabó datos de más de 240 instituciones de los sistemas financieros de 13 países latinoamericanos, entre ellas bancos comerciales, microfinancieras, cajas, banca de desarrollo y fintech. En Perú, se entrevistó a 21 instituciones, precisó Isabel Berdeja, oficial de asesoría para género, diversidad e inclusión de BID Invest.

«Estamos en un momento excepcional para que las instituciones financieras de Perú y la región aumenten la financiación para las emprendedoras», asegura con optimismo la ejecutiva, quien lideró el estudio publicado a fines del año pasado. Según reveló la investigación, el enfoque en empresarias y banca personas para mujeres permitiría generar ingresos adicionales anuales también en otros países de la región: en Guatemala unos US$283 millones y en México otros US$1.870 millones. «Esto significa que hay un momento muy propicio para acelerar este viaje de acceso al financiamiento», refuerza Berdeja y repara que no cuentan con estimaciones para el resto de países analizados, por falta de información de cada uno.

Le puede interesar: Perú mejora en inclusión financiera de mujeres, según un estudio de Credicorp-Ipsos

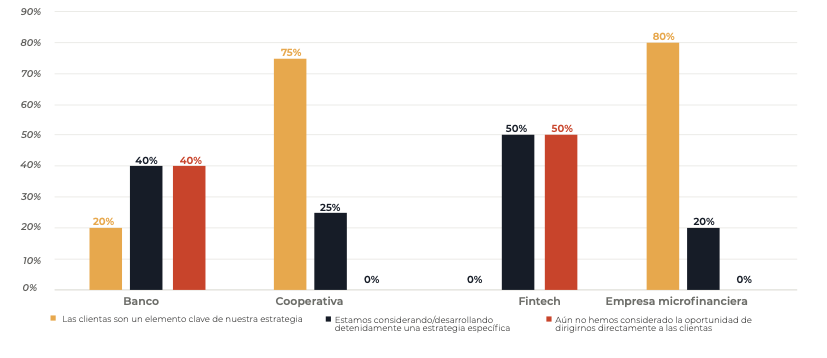

¿Qué implica brindar atención diferenciada? El estudio consideró varias situaciones asociadas, como acceso sencillo, requerimientos flexibles, mejores paquetes de servicios, servicio personalizado, apoyo mediante servicios no financieros (como capacitaciones en negocios) y promociones. Al respecto, cabe mencionar que el acceso sencillo es el atributo más destacado de la oferta mujer de bancos, cooperativas, banco de desarrollo y microfinancieras, según el estudio. En el caso de las fintech, sobresalen los requerimientos flexibles.

Automatizar: el reto de los datos

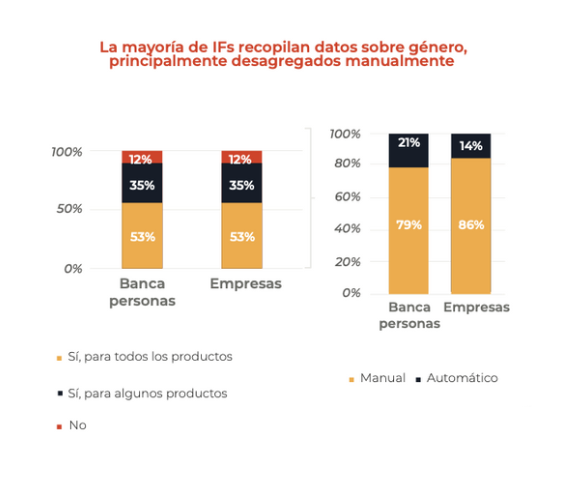

Otro resultado que sorprendió a Berdeja fue que, en la región, el 60% de los bancos comerciales y microfinancieras desglosa datos sobre financiamiento por sexo. «Este dato es mayor al que pensamos encontrar: creímos que iba a ser más cerca del 30%. El tema es que lo están haciendo manual: no está automatizado», dice. Perú mostró una realidad similar: aunque el 86% de las instituciones financieras desglosa la información por sexo (más de 20 puntos porcentuales más que a nivel regional), este proceso se hace de forma manual. «[Esto] no está permitiendo que los datos se utilicen para informar cómo se mejoran los servicios financieros a las mujeres, cómo se pone una estrategia pensada en ellas para aumentar su representación en la cartera de clientes», comenta la vocera de BID Invest.

Enfoque hacia las clientas por tipo de instituciones financieras en Perú

En el caso de las fintech, el estudio reveló que solo la mitad desglosa los datos diferenciados por sexo a nivel regional. «En una industria emergente, donde los datos son como el bread & butter. Hay una oportunidad enorme de invertir más y concentrarse en que las fintech empiecen a visibilizar a las mujeres en su cartera», analiza Berdeja.

Le puede interesar: Laboratoria premiará a organizaciones que luchan para cerrar la brecha de género en tecnología en Latinoamérica

En ese sentido, la ejecutiva recomienda a las instituciones financieras que busquen empezar a desglosar los datos por sexo, elaborar a priori una definición de “empresa liderada por una mujer”. “Muchas siguen utilizando el titular del crédito como un proxy. Esa no es información suficiente para ver el comportamiento de un negocio liderado por las mujeres. Entonces, la primera recomendación es tener una definición que sea en función de propiedad accionaria o de liderazgo que tiene una mujer, como CEO o miembro de la junta directiva”, dice. Berdeja reconoce que dar el paso hacia la automatización puede ser costoso, pues implica hacer ajustes a los sistemas de datos de las instituciones financieras. Sin embargo, según asegura, esta decisión catapulta la innovación inhouse, lo que genera una mayor competitividad de mercado y crea nuevos indicadores de desempeño del negocio.

Cómo las instituciones financieras de Perú atienden al mercado mujer

Confirmado: las mujeres son mejores pagadoras

Tanto en clientes de banca personas como empresariales, el estudio evidenció que las mujeres son mejores pagadoras. Así, por ejemplo, mientras un 2,6% de los préstamos en banca otorgados a mujeres son morosos, en el caso de los hombres la morosidad llegó a un 4%. En el caso de las cooperativas, la morosidad se inclina ligeramente más hacia las mujeres con un 5,4% del total de créditos versus un 5,3% para los hombres. En cuanto a los créditos para clientes empresariales, el 2% préstamos con morosidad fueron otorgados a mujeres y el 2,4% a hombres.

“El estudio encontró y confirmó que el comportamiento de repago es mejor [en la mujeres]. Antes teníamos el dato más hacia banca personas (préstamos minoristas), pero encontramos que es lo mismo para banca empresas. Esto es más nuevo. Es decir, las mujeres, ante cualquier tipo de crédito que reciban, tienen mejor comportamiento de repago respecto a los hombres”, comenta Berdeja.

No se pierda: Nuestra revista | Estos son los economistas más influyentes de Perú

¿Cómo capitalizar esta evidencia? Al respecto, Berdeja comenta que las instituciones financieras que han internalizado en sus estrategias que las mujeres son mejores pagadoras logran innovar “en temas interesantes”. Cuenta que, en Colombia, una fintech ha introducido en su modelo de cálculo de riesgos el sexo, sabiendo a priori que la mujer honra mejor sus obligaciones crediticias. “Entonces, empiezan a premiar con tasas más favorecedoras ese mejor comportamiento de repago. Lo mismo sucede con un banco en El Salvador, donde parte de sus variables de cálculo de riesgos incluye el sexo. Existe una oportunidad grande de innovación en función de estas tasas menores de morosidad”, dice. ¿Qué hay detrás de ese comportamiento? Una posible respuesta, reconoce la ejecutiva, amerita investigaciones ampliadas. “El estudio solo se enfoca en la oferta. Pero es importante tener esos estudios más en función de la economía conductual”, remata.

Para más noticias de negocios siga a Forbes Perú desde Google News