La creciente competencia en el negocio de streaming ha llevado a que el mercado se reconfigure por todos los frentes. Hoy, las plataformas se están replanteando su modelo de negocio, mientras luchan por mantener la atención de los consumidores.

“No habrá publicidad en Netflix. Punto”. Esa fue la frase que Reed Hastings, cofundador y ceo de Netflix, dijo en 2015. Aquella no fue la última vez que lo aseguró, cuando en repetidas ocasiones, a lo largo de los años, fue cuestionado sobre si la plataforma albergaría publicidad en algún momento. Rara vez, el gigante del streaming reconoció a la competencia como una amenaza para su negocio. Por mucho tiempo, y hasta el tercer trimestre del año pasado, Netflix aseguró que su principal competencia era “el sueño” e, incluso, TikTok.

Puedes revisar: Listado Forbes | Estas son las 50 mujeres más poderosas de Perú

Hoy, está claro que las declaraciones de Netflix no han envejecido bien. En el último trimestre de 2021, la empresa insinuó brevemente, en una carta a sus accionistas, que la preocupación por la competencia ya no era tan insignificante. “[…] Esta competencia añadida puede estar afectando un poco nuestro crecimiento marginal…”, expuso en la misiva, admitiendo que el incremento de la competencia afectaba el crecimiento de sus suscriptores.

Para muchos jugadores en el sector, este cambio de posición no resulta sorpresivo. En 2019, dos ejecutivos de NBCUniversal y Hulu advirtieron que Netflix tendría que agregar publicidad a su servicio tarde o temprano, pues el aumento de los costos de producción y la posibilidad de obtener miles de millones de dólares en ingresos adicionales serían difíciles de ignorar.

Descargue nuestra revista de forma gratuita aquí.

Las predicciones resultaron ser ciertas. El mercado de streaming se ha visto sacudido en los últimos años por la entrada de fuertes competidores, lo que ha empujado, tanto a los jugadores establecidos como a los nuevos, a replantearse su modelo de negocio.

En su último informe de resultados trimestrales, Netflix anunció que había perdido suscriptores por primera vez en una década y dijo que prevé perder 2 millones más en el próximo trimestre. La cifra es de 200.000 y, aunque podría sonar mínima en comparación con su base total de suscriptores, significó un duro golpe para la empresa. Ese mismo día, el precio de sus acciones se desplomó más de 35% tras el anuncio, eliminando alrededor de 55.000 millones de dólares (mdd) de su capitalización de mercado.

La lucha por los suscriptores

Tras la adopción masiva de servicios digitales en todo el mundo en el último par de años, era solo cuestión de tiempo para que los grandes estudios y empresas de entretenimiento vieran en el mercado del streaming un negocio prometedor. Con ello, la incursión de nuevos participantes en el sector ha sido una constante.

“Son cada vez más los jugadores que están apostando por este mercado. Y lo están haciendo de una manera muy agresiva. Lo han hecho a través de precios muy bajos, de ofertas de lanzamiento que se pueden consolidar, no solamente por un rato, sino que duran más de un año. Los contenidos también están siendo muy competitivos, tienen calidad y son para todas las audiencias”, explica Radamés Camargo, director de Análisis y Relaciones con Medios en The Competitive Intelligence Unit (The CIU).

La incursión de Disney+ y HBO Max, empresas con bibliotecas de contenido que datan de hace décadas, está sacudiendo al mercado de manera significativa. “Tienen contenidos originales muy competitivos con respecto a la oferta de Netflix y ofertas muy agresivas en términos de precios. Estas ofertas compiten de manera frontal y tienen el potencial de poder escalar su participación de mercado a niveles que podrían empatar con Netflix”, dice Camargo.

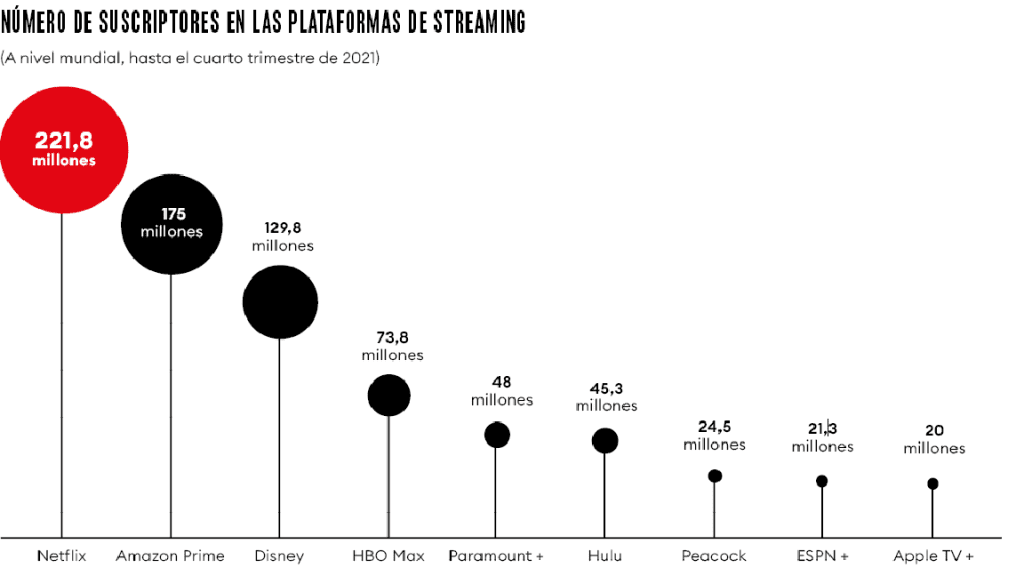

En la llamada “guerra del streaming”, el número de suscriptores es la métrica que hasta ahora ha marcado el rumbo de los inversionistas y los mercados. Disney, a casi tres años de su lanzamiento, ya se ha posicionado como uno de los competidores más fuertes de Netflix. Solo en su primer año, la plataforma alcanzó 86.8 millones de suscriptores y hoy cuenta con 129.8 millones. Otras empresas del sector, como Apple, han sido más reservadas en cuanto al número de personas que ven o pagan su servicio de streaming, algo que los analistas interpretan como un signo de que no ha captado realmente mucha tracción en el mercado. Según estimaciones de Statista, sus suscriptores de pago ascendían a unos 25 millones hasta marzo de 2022.

En esta carrera, también ha habido actores que se han quedado en el camino. Tal es el caso de CNN+, que apenas tres semanas después de su lanzamiento abandonó la competición. La plataforma, al parecer, estaba consiguiendo menos de 10,000 usuarios diarios, según la CNBC, una cifra que parecía lejana para alcanzar los 100,000 suscriptores que esperaba en su primera semana. Este tropiezo no es más que un reflejo de la lucha que está experimentando este mercado por encontrar un modelo de negocio fiable a largo plazo, para no correr la misma suerte.

Un giro de timón

La intensificación de la oferta en la industria está generando una rotación de usuarios en el mercado, de la que todos los jugadores pretenden sacar provecho. Han comprendido que seguir con el mismo modelo de negocio ya no es viable para alcanzar sus fines.

A raíz del estancamiento que Net-flix mostró en el último trimestre, la empresa vio cómo se intensificaron las presiones, tanto de los inversionistas como del propio mercado, para que empezara a implementar nuevas alternativas con objeto de aumentar sus flujos de ingresos. Estos cambios ya han comenzado a dar sus primeros pasos. En una llamada con inversionistas en abril, Hastings reveló que la compañía estaba estudiando la posibilidad de introducir un nivel de suscripción de menor precio… que incluya anuncios.

Además de este cambio de estrategia, el servicio de streaming también está estudiando cómo monetizar, a través de cargos extras, el uso compartido de contraseñas entre los usuarios. La todavía experimental estrategia del gigante del streaming para evitar que sus usuarios compartan sus cuentas es un intento más de la compañía para compensar la pérdida de ingresos. Sin embargo, para Camargo, este tipo de mecanismos solo hará que los consumidores terminen “muy molestos”. “Tienen que buscar competir de mejor manera, mejorar sus productos creativos, añadir nuevas funciones y contenidos que realmente compitan, pero no tarifas de compartición de cuentas y bloqueos”, dice. A principios de este año, Netflix comunicó que calcula que más de 100 millones de hogares en todo el mundo utilizan una contraseña compartida para acceder a sus contenidos. La empresa ya ha puesto en marcha una prueba de esta función en Perú, Costa Rica y Chile.

La opción de una plataforma híbrida, que incluya la opción de un servicio con publicidad y otro sin ella, no solo ha rondado la cabeza de

Netflix. Otros jugadores ya han comenzado también a replicar este modelo, que ha probado ser exitoso para plataformas como Hulu, de Disney, que emite entre nueve y 12 anuncios en una hora. Esta plataforma, lanzada en 2007, se basa en un modelo híbrido que implementa tanto planes de bajo costo con publicidad, como planes de suscripción premium.

Este modelo de negocio, especialmente para Disney, podría ser un arma que lo ponga por encima de sus competidores. En mayo, la empresa de Mickey Mouse superó los 205 millones de suscriptores (sumando todos sus servicios), lo que muestra de un vistazo el impacto que podría tener una plataforma que incorporara todos sus servicios de streaming, que incluyen a ESPN+ y Hulu. “Si, en el mediano o largo plazo, un jugador se consolida como una plataforma híbrida, puede darle la vuelta a Netflix. Pero todavía estas ofertas son escasas. El objetivo es ser como la televisión de paga, pero sin llegar a serlo, a través de un modelo de agregación para que el consumidor no tenga que voltear a ver a nadie más”, dice Camargo.

Revisa: Por la inflación, Sony aumenta precio del PlayStation 5 en varias partes del mundo

En el mercado mexicano, el lanzamiento de la plataforma de streaming Vix, de Grupo Televisa, es la primera apuesta que aspira a apuntar hacia los usuarios dispuestos a consumir un modelo gratuito con insertos publicitarios y un modelo por suscripción.

Los cambios de negocio que está experimentando el mercado de streaming, sin duda también vienen acompañados de un cambio en la estrategia de generación de contenidos. En 2019, Netflix estrenó unas 2,769 horas de películas originales, programas de televisión y otras producciones, siendo una de las empresas más agresivas en este sentido. Este año, la firma tiene previsto gastar entre 7,500 y 8,000 millones de dólares en contenidos. Pero ahora buscará reducir la cantidad de programación disponible en su biblioteca, centrándose más en la calidad que en la cantidad, revelaron fuentes a The Wall Street Journal.

“El negocio de Netflix estaba basado en una reinversión muy acelerada e, incluso, ridícula, a niveles que nadie en la industria lo hacía para la generación de contenido. Parece que era la fábrica de donde salía un producto genérico y no de calidad”, dice Camargo. “Han empezado a ver que esta no es la vía para competir de manera asertiva. Hay otras plataformas que están invirtiendo en contenidos selectos y con alta calidad y no en miles de producciones originales”.

También lee: Este es el nuevo multimillonario del petróleo que golpea la biblia y ataca a Joe Biden

De acuerdo con el estudio “Panorama mundial del entretenimiento y los medios de comunicación 2021-2025”, elaborado por PwC, los servicios de streaming en México tendrán una fuerte competencia en los próximos cinco años, “por lo que vislumbramos un sector con precios competitivos y con una apuesta por más contenidos originales y creados” en dicho país.

¿La unión hace la fuerza?

“Aquellos que no conocen la historia están condenados a repetirla”. Esta vieja frase coincide con lo que piensa Juan Pablo Rodríguez, gerente de Alianzas Estratégicas de Medios de Comunicación para YouTube Latinoamérica, cuando se trata del mercado de streaming. Para él, en los medios es común que cada generador de contenido decida tomar su propio camino, para, finalmente, terminar aliándose.

“En este proceso nos encontramos hoy, con el auge de los servicios de streaming. Así lo hemos visto con la televisión, cuando tú podías escoger los canales por los que querías pagar. Y luego volvieron a poner todos los canales juntos en el paquete. Ahorita estamos en un momento de expansión, donde se crean muchos servicios de streaming; pero, por lo que la historia ya nos ha contado, en las estrategias y las alianzas es donde van a lograr la fuerza”, explica Rodríguez.

Este tipo de alianzas ya ha empezado a tomar forma con los servicios de Internet, cuyos paquetes ofrecen acceso a alguna plataforma de streaming. “Es un primer vistazo de cómo se crece vía esta estrategia. Este tipo de alianzas con los medios, incluso los tradicionales, les ayuda a llegar a más suscriptores y generar leads que se pueden suscribir con ciertas ofertas o contenidos especiales”, explica el ejecutivo de YouTube. A la fecha, tanto Netflix como Disney siguen sin desglosar cuántos usuarios provienen de ofertas promocionales, en lugar de las suscripciones directas.

Revisa: Mercedes-Benz empieza a producir vehículos eléctricos en Estados Unidos

YouTube es una herramienta ya utilizada por las plataformas para promocionar y distribuir sus contenidos. El ejemplo más reciente lo protagonizó Paramount, que estrenó la película Top Gun: Maverick con un evento de transmisión en directo en casi 150 canales de YouTube de todo el mundo. De acuerdo con un estudio elaborado por Google y Nielsen, 30% de los usuarios de YouTube que ven contenidos bajo demanda relacionados con la TV y el cine afirman haberse suscrito a un servicio de streaming después de ver programación o contenido relacionado en la plataforma de video.

Como alternativa, añade Camargo, los servicios de streaming también pueden ofrecer productos de nicho para hacer frente a la competencia. “Entre más ofertas desagregadas o de nicho tengan, más oportunidades de crecimiento y generación de ingresos habrá. Es como lo que pasa con el cine independiente, donde ya no es suficiente hacer presencia en festivales, muestras de cine y en salas para darse a conocer. Hoy, este tipo de cine tiene que estar en todos lados y con la posibilidad de hacerse presente siempre. En el caso de las plataformas de streaming, entre más aparezcan en todos lados con ofertas muy segmentadas o agregadas, mayor será su potencial de dejar una huella muy alta en el mercado”, asegura el analista.

Forbes solicitó comentarios a Netflix y HBO Max para este reportaje, pero las firmas declinaron hacer comentarios.

Quedarse de brazos cruzados ya no funciona

Pero, a medida que los costos de suscripción al streaming aumentan y la oferta se incrementa, los consumidores pueden reconsiderar lo esencial que es para ellos el pago de múltiples plataformas. “El consumidor no tiene un bolsillo infinito de donde sacar recursos para hacerse de todos los servicios. Eventualmente, va a mirar opciones que no le cuesten o que no lo hagan desembolsar tanto, sobre todo en mercados con bajo poder adquisitivo y donde la conexión a Internet no es igual en todos lados”, dice Camargo. “Eso hace que el mercado sea limitado y no ofrezca posibilidades de acceder a todas estas ofertas”.

De acuerdo con el reporte de PwC, un reto importante para el sector de OTT, que enfrentarán las empresas, será la capacidad de los consumidores para suscribirse a los servicios de streaming, haciendo poco probable que los hogares paguen todas las plataformas, y ocasionando que las personas elijan el mejor servicio, ya sea por su precio o por su contenido.

Te puede interesar: Así es la nueva compañía inmobiliaria que ha creado Adam Neumann, el polémico cofundador de WeWork

“El usuario no ha medido el efecto que tiene este aumento de precios en su bolsillo. Si otros jugadores optan por hacer estos incrementos de precios eventualmente van a tener que prescindir de uno o dos servicios u optar por alguna alternativa que no les cueste tanto”. Hasta 2021, en México, 56% de los usuarios de streaming solo tenían una suscripción; el 27%, dos; mientras que el 17% tenía tres o más, revela The CIU.

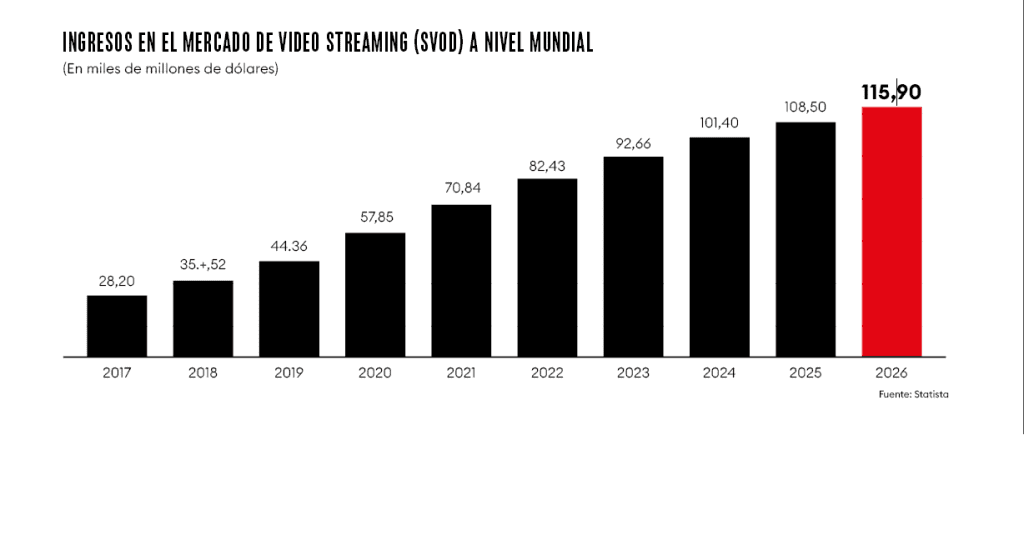

De acuerdo con datos de Statista, se prevé que los ingresos del segmento de streaming de video (SVoD) alcancen los 82.4 millones de dólares en 2022. Para 2026, se espera que estos muestren una tasa de crecimiento anual del 8.89%, lo que dará lugar a un volumen de mercado previsto de 115.9 millones de dólares.

En el mercado latinoamericano, por su parte, el mexicano es el líder en la región en lo tocante a servicios over-the-top (OTT), que incluyen el mercado de streaming. En 2020, se proyectaba que este sector generaría ingresos de 786 millones de dólares, mientras que, para 2021, podría aumentar en un 17.66%, es decir, 925 millones de dólares.

Si hay una lección clara en este mercado, es que subestimar a la competencia no es, ni será nunca más, una buena opción para ningún jugador.

“Netflix tenía ya muchos años consolidándose como el principal jugador y no había ningún competidor cercano que le llegara siquiera a los talones. En la empresa se preveía que la competencia no la iba a alcanzar… y en dos años todo cambió de rumbo y el agua ya le llegó hasta el cuello”, dice el analista de The CIU.

“En la actualidad, ya ningún jugador se puede sentar de brazos cruzados y esperar, en esa pasividad, a ver qué hace el mercado. Netflix y Amazon Prime Video lo hicieron por muchos años hasta que el agua les llegó al cuello. En este mercado ya nadie tiene la corona asegurada”, añade Camargo, quien observa el drama que vive Netflix en la guerra del streaming, y que promete, sin duda, una nueva entrega para esta apasionante saga.

Exclusivo: Conoce más sobre la segunda edición de Forbes Perú