Este año hasta cuatro cajas municipales comenzarán a emitir tarjetas de crédito. El renovado protagonismo que adquirirán interpela a la banca.

En marzo pasado, el Congreso de la República aprobó la Ley 31711, que habilita a las cajas municipales de ahorro a emitir tarjetas de crédito, sin la auto- rización previa de la Superintendencia de Banca, Seguros y AFP (SBS).

La novedad de la norma radica en que las 19 cajas municipales que existen en el país ya no deberán solicitar el aval de la SBS para ofrecer plásticos a sus clientes, como sí lo debían hacer antes de su promulgación. En efecto, según supo Forbes, al menos tres cajas presentaron dicha solicitud sin éxito antes de que la regulación viera la luz.

Con unos 2,3 millones de clientes de crédito hasta mayo pasado (poco menos de la mitad de lo que tienen los bancos), las cajas municipales consideran que la nueva norma tendrá un efecto “positivo” para el sistema financiero, pues permitirá expandir su uso y reducir las tasas de interés, asegura Jorge Solís, presidente de la Federación Peruana de Cajas Municipales de Ahorro y Crédito (FEPCMAC).

“Lo que nosotros avizoramos es que vamos a ser una gran competencia en temas financieros con el producto tarjeta de crédito y que, en algún mo- mento, vamos a seguramente tener una participación [de mercado] de 30% a 40% en lo que es el producto tarjeta de crédito”, afirma Solís.

Según el ejecutivo, al menos tres cajas —Caja Arequipa, Caja Cusco y Caja Piura— y “seguramente” también Caja Huancayo (de la cual es CEO) cerrarán el año emitiendo los plásticos. En 2024, se sumarían otras cuatro cajas.

Forbes conversó con Caja Arequipa y Caja Cusco, que ya están involucradas en el negocio. Caja Arequipa —líder del sistema de cajas con depósitos totales por S/ 6,3 millones a mayo pasado— solicitó la autorización a la SBS en 2022. La súbita aprobación de la ley 31711 los eximió de obtener dicho per- miso y les permitió acelerar el plan. En ese contexto, la caja proyecta iniciar la emisión de tarjetas de crédito con una marcha blanca que arrancaría en noviembre o diciembre de este año y culminaría en febrero de 2024.

Con presencia en todo el país, Caja Arequipa contrató a dos empresas para que la asesoren en el proceso de emisión de tarjetas de crédito, cuenta Wilber Dongo, gerente mancomunado de dicha entidad, encargado de la gerencia comercial central. “Queremos cumplir con un tema de regulación tanto para la medición de riesgo que significa tener un nuevo producto y [para conocer] si estamos preparados con el nuevo sistema”, dice.

«Creo que van a ser las cajas que, en el lapso de los próximos dos o tres años, van a gestionar el producto tarjeta de crédito».

Jorge Solís, presidente de la Federación Peruana de Cajas Municipales de Ahorro y Crédito (FEPCMAC)

Con el producto, aspiran a alcanzar a 150.000 clientes de los 600.000 que poseen en todo el país, según precisa. A 100.000 de ellos llegarían en los primeros dos años, estima la entidad financiera. Dice que lo harán con tres tipos de tarjetas para consumo dirigidas a empresarios pequeños y medianos: una clásica, que tendría una línea de unos S/3.000 y, dos premium, de S/4.000 y S/5.000 cada una.

A diferencia de otras entidades financieras, Caja Cusco —con S/ 4,1 millones de depósitos totales registrados hasta el quinto mes de este año— comenzó a planear su penetración en el mercado de plásticos en 2019. La entidad financiera, que este año proyecta inaugurar oficinas en Ancash y Tumbes y así cubrir todo el territorio peruano, obtuvo la autorización para emitir tarjetas de crédito de la SBS en 2020 (cuando aun no existía la Ley 31711). La necesidad de poner foco en la reprogramación y la gestión de crédito durante la crisis económica de esos meses postergó el proyecto. Pero no lo frenó: de junio de 2021 al mismo mes de 2022 desarrollaron el producto, que lanzaron al mercado en agosto del año pasado.

No se pierda: Listado Forbes | Estas son las 50 mujeres más poderosas de Perú en 2023

“Esta tarjeta de crédito es empresa- rial. Tiene un 80% para capital de trabajo y un 20% de consumo”, describe Walter Rojas, gerente central de Negocios de Caja Cusco. El ejecutivo señala que a la fecha han otorgado unas 4.000 tarjetas de crédito, con líneas de entre S/ 11.000 y S/ 15.000. Proyectó que esperan emitir hasta 10.000 unidades en una primera etapa. Agrega que en el estudio de prefactibilidad que realizaron del producto determinaron que podrían otorgar las tarjetas hasta el 5% de sus 450.000 clientes. “En esa línea, estamos siendo bastante conservadores en el otorgamiento de línea”, comenta Rojas.

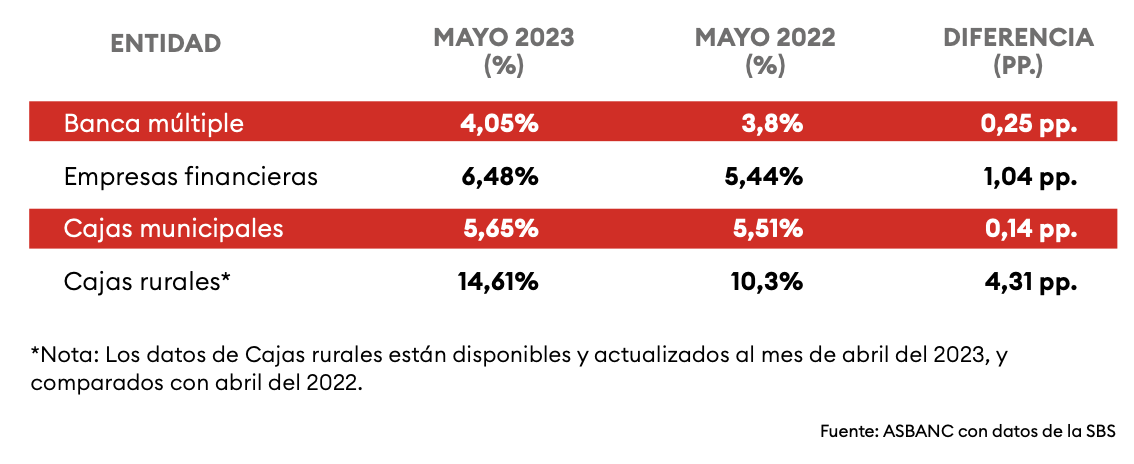

Tasa de morosidad promedio en créditos directos en el sistema bancario

Competir e incluir

En la Asociación de Bancos del Perú (Asbanc) ven “como algo positivo y necesario para el mercado” que las cajas municipales comiencen a emitir tarjetas de crédito. Así lo señala Martín Naranjo, presidente del Consejo Directivo del gremio, al tiempo que destaca que cada actor del sistema posee estrategias comerciales para atender diferentes segmentos. En esa línea, observa que la participación de las cajas promoverá la inclusión financiera de nuevos clientes. “Creemos que la mejor estrategia es siempre ampliar la cartera a nuevos clientes fomentando la inclusión financiera”, afirma el ejecutivo.

De su lado, Luis Mendiola, profesor de finanzas a tiempo completo de ESAN Graduate School of Business, rescata que el nuevo negocio de las cajas municipales creará una mayor competencia en el mercado y favorecerá en particular el acceso al crédito en las micro y pequeñas empresas (MYPE). “Hoy, en Perú, el 90% de las empresas son MYPE, pero solo un 6% tiene acceso al crédito. Se esperaría que, con esta incursión, ellos [las cajas municipales] puedan tener un 3% [adicional] en el acceso de empresas”, estima. Para ello, no obstante, observa que un paso clave será profundizar la apuesta tecnológica de las cajas municipales para afinar los sistemas de evaluación crediticia.

En ese sentido, Mendiola anota que establecer alianzas con fintech las ayudaría a acortar la curva de aprendiza- je del nuevo producto. “El tema de la identidad digital es vital en la banca para el desarrollo de muchos productos. En este caso, las cajas van a ahorrar mucho en el proceso de [evaluación crediticia de] las personas, porque van a tener acceso a su historial al día sobre el pago relativo de luz y agua. [Las fintech] tienen una serie de indicadores que permiten construir modelos capaces de predecir su tasa de morosidad. Probablemente ellos [las cajas municipales] no tengan todavía la tecnología. Aunque ellas prefieran decir que sí”, afirma.

«La gran preocupación que tenemos muchos de los analistas es si [las cajas] tiene la capacidad operativa en lo que refiere a tecnología».

Luis Mendiola, profesor de finanzas a tiempo completo de ESAN Graduate School of Business

En tanto, Jorge Carrillo Acosta, profesor de Pacífico Business School, reconoce que los nuevos jugadores del negocio de plásticos ayudarán a generar una mayor competencia. Carrillo también opina que la emisión de tarjetas de crédito por parte de las cajas impulsará la inclusión financiera. Sin embargo, saluda la buena nueva con cautela. “Hay que trabajar en educación financiera para que la gente no se sobreendeude”, advierte.

En las cajas municipales, reconocen que existe un problema de sobreendeudamiento en los clientes que ya poseen tarjetas de crédito. Lo entienden como un problema heredado. “Creemos que un problema en la morosidad y sobreendeudamiento se debe a que los bancos no conocen este segmento. Sin embargo, lo atienden, porque las cajas no lo pueden atender”, opina Solís. “Cuando nosotros ya saquemos nuestra tarjeta de crédito, atenderemos a nuestros clientes. No vamos a competir con los bancos, porque van a tener todos los productos en la caja, incluyendo tarjeta de crédito. Esto va a permitir centralizar la información y gestionar mejor el riesgo. Conociendo nosotros a estos clientes, por nuestra tecnología, creemos que van a bajar los niveles de morosidad que hoy se manejan en el mercado”, agrega.

Cabe indicar que, según cifras de mayo de 2023, la tasa de morosidad promedio en créditos directos en el sistema financiero peruano era de 5,65% en las cajas municipales. Según Solís, las tarjetas de crédito agregan entre 2% y 3% a la tasa de morosidad general. “La gestión de riesgo de las cajas municipales es totalmente exitosa por el promedio de morosidad. Conocemos bien nuestro segmento, conocemos bien el mercado y, precisamente, eso se refleja en estos niveles de morosidad, a pesar de la crisis que estamos viviendo, los problemas [como] la covid-19 y los problemas climatológicos”, comenta.

Retos estructurales

La velocidad con la que el negocio de las tarjetas de crédito prospere y se ex- panda en el sistema financiero no solo dependerá de la tecnología y las leyes de oferta y demanda de mercado, según las fuentes consultadas.

Para Mendiola, el mayor obstáculo, actualmente, lo imponen los límites al patrimonio. Al respecto, el académico aclara que las cajas municipales —al ser propiedad de gobiernos locales— tienen topes en cuanto a la disposición de capital para crecer su negocio. “Muchos de estos municipios están limitados por el presupuesto. Entonces, no pueden destinar una parte a la actividad crediticia por más que esta sea rentable. Necesitas otro tipo de mecanismos que te permitan llegar a cubrir ese capital”, dice Mendiola.

Justamente, la Ley 31711, también conocida como “Ley de Fortalecimiento de las Cajas de Ahorro y Crédito”, estableció un mecanismo que permite inyectar en las cajas municipales capital de terceros. En el artículo 7, habilita el ingreso como accionistas temporales a organismos multilaterales y fondos de inversión privados en las cajas, con derecho a voto y una participación de hasta 49%.

Le puede interesar: Starbucks dinamizará la apertura de nuevas tiendas en Perú y América Latina durante 2024

“Creo que antes de fin de año, Caja Arequipa va a ser la primera entidad municipal que ya cuente con un socio adicional al actual único propietario”, anuncia Dongo. El ejecutivo informa que proyectan que el banco holandés Rabobank y dos fondos adicionales ingresen a la caja. Aportarán capital fresco, adicional al patrimonio, por hasta un 20% del actual, dice. “Cuando entre un nuevo accionista, se va a cotizar en la bolsa. Y el accionista vigente, si en su momento quiere salir de la empresa, será al precio de mercado de ese momento. No vamos a asegurar un precio de salida, porque Caja Arequipa está en un muy buen momento”, comenta.

Otro reto no menor para que despegue el negocio es de orden político, a juicio de Mendiola. “Las cajas, de alguna manera, están algo blindadas, pero siempre hay la posibilidad de que entre algún gobierno populista regional y haga y deshaga con todos ellos”, dice. “Es más un tema institucional y de gobierno corporativo. Si bien está regulado, recién se está poniendo foco en las cajas municipales. Es algo nuevo incluso para el regulador [la SBS]”, añade. Forbes buscó sin éxito a la SBS para conocer más sobre este proceso y su punto de vista sobre los desafíos de las cajas municipales a la hora de emitir tarjetas de crédito.

Sobre este punto, los potenciales accionistas temporales tendrían un rol relevante. “Más allá del patrimonio que nos da, lo que buscamos es que los socios que escojamos fortalezcan el gobierno corporativo y el conocimiento tecnológico, lo que permitiría que los ejecutivos de la caja tengan un expertise adicional con esta alianza”, dice Dongo.

Para más noticias de negocios siga a Forbes Perú desde Google News