Las tiendas de conveniencia han casi triplicado su participación en el canal moderno en cinco años y apuntan a llegar a las provincias este año. Los discounters, en tanto, cuentan con una penetración anual de 61,8% a nivel nacional y su valor de mercado crecería en tres dígitos hacia el 2028.

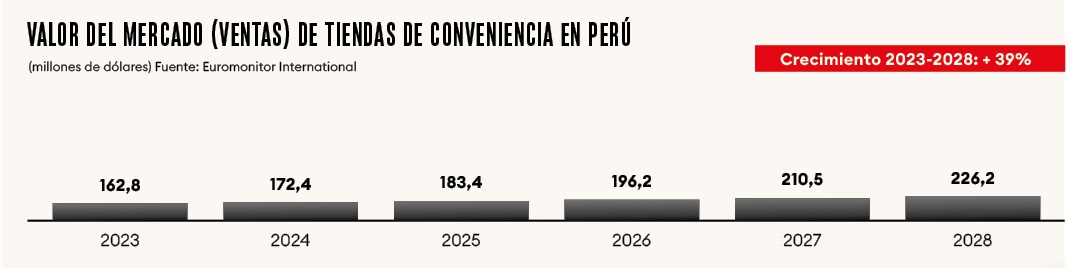

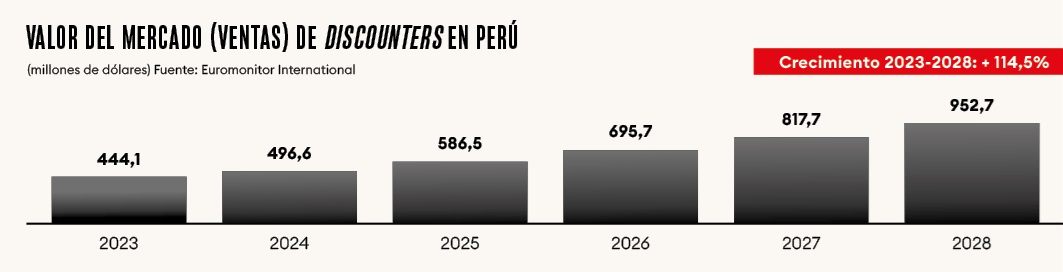

Cada vez se hace más frecuente encontrar tiendas de conveniencia y tiendas de descuento (también llamados hard discount o discounters) en las calles de todo Lima. Pero quizá no se haya visto la magnitud que estos formatos emergentes del canal moderno ya tienen en la preferencia de los consumidores. De hecho, en 2023, las tiendas de conveniencia lograron un valor de mercado (ventas) de 162,8 millones de dólares y los discounters, de 444,1 millones de dólares, según indicó Euromonitor International a Forbes.

Si revisamos la estructura de gasto de los hogares peruanos en los últimos años en los diferentes canales, el moderno, en general, ha experimentado un crecimiento constante, apalancado principalmente en los canales emergentes, comenta Patricia Buchhammer, expert solutions manager de Kantar División Worldpanel Perú. Si bien la explosión de tiendas de conveniencia se vio impulsada por la llegada de Tambo+, el aterrizaje de la mexicana Oxxo y el crecimiento de tiendas stand alone de Listo!, los discounters no se han quedado atrás, con Mass, de Inretail, liderando dicho formato.

Mira también: Starbucks dinamizará la apertura de nuevas tiendas en Perú y América Latina durante 2024

“Los discounters han mostrado un crecimiento sostenido. Si nos enfocamos en la participación por canal, solo dentro del moderno, en el 2018 los discounters se llevaban un 4,8% y, para el 2023, alcanzaron un 13,2%. Por otro lado, las tiendas de conveniencia también han tenido un crecimiento incluso más rápido, casi triplicando su participación en cinco años”, indica Buchhammer. Además, en cuanto a penetración anual, la experta señala que los discounters han llegado al 61,8% a nivel nacional. Es decir, se ubican siete puntos por encima que lo alcanzado por las tiendas de conveniencia.

Buchhammer, sin embargo, explica que los discounters todavía no alcanzan un nivel de madurez como el que se ve en Colombia, por ejemplo, donde estos formatos ya manejan una cuarta parte del share en gasto de los compradores. “Esto nos demuestra que el camino todavía es largo y con muchas oportunidades”, revela la expert solutions manager de Kantar División Worldpanel Perú.

Son varios los factores que explican la ebullición de estos formatos. Principalmente, ante la gran oferta retail, el consumidor peruano se ha sofisticado. La pandemia, que hizo que se priorizara la cercanía por restricciones sanitarias, ha moldeado los hábitos de compra actuales. En los dos últimos años, estos cambios se han acentuado por la presión inflacionaria, comenta Buchhammer. “La menor disposición de dinero de los hogares los lleva a realizar compras más pequeñas (llevan menos categorías o formatos con menor contenido), que finalmente se consumen más rápido y los impulsan a visitar con más frecuencia el punto de venta (casi de forma diaria durante el 2023) para comprar lo que se necesita en el día. [Ello beneficia] claramente a los canales con proximidad y con la mejor ecuación del valor por su dinero. Es por esta razón que vemos un crecimiento no solo de los canales emergentes modernos, sino también de las bodegas”, indica la ejecutiva.

Además, hoy vemos a un mismo consumidor que, en función a su ocasión de consumo, va a empezar a segmentar y asistir al formato más adecuado, señala Ana Lucía Navarro, gerente de cuenta de la consultora Arellano. Es decir, el shopper de hoy prefiere la omnicanalidad.

Un punto interesante de la convivencia de estos dos formatos es que, pese a que los discounters ofrecen menores precios a cambio de menos facilidades de compra para el usuario y las tiendas de conveniencia cuentan con un mayor surtido de productos y una mejor experiencia de cliente, el ticket promedio de compra entre ambos es bastante similar. Buchhammer precisa que, en el 2021, estas últimas tenían un ticket más alto y en el 2023 se invirtieron los números, quedando los discounters ligeramente por encima. “Lo que sí ha impactado positivamente a ambos canales es el incremento de la frecuencia de visitas como parte de los hábitos de un shopper con actitud resiliente. En el 2021, el ticket en una tienda de conveniencia superaba los 28 soles y su frecuencia de visita era de 8,4 veces al año. Al cierre del 2023, el ticket fue de 23,5 soles y los shoppers pisaron el punto de venta 10,3 veces. En el caso de los discounters, vemos tickets más bajos, pero con un incremento importante en la frecuencia de visita, llegando a pisar al menos una vez al mes estos formatos en los últimos 12 meses”, cuenta.

Además: Menor consumo pero mayor gasto: así compraron los hogares peruanos en 2023

Sigue el apetito de crecimiento

Según un estudio de Binswanger, en el Perú, en promedio, se abre una tienda de conveniencia cada 8,3 días, lo cual posiciona al país por detrás en comparación con Chile (5,2 días) y Colombia (7,7 días). Pese a ello, Roberto Torres, jefe comercial del área retail de Binswanger Perú, destaca que sigue existiendo un gran apetito de las marcas de tiendas de conveniencia por expandirse, aun luego de un año de recesión económica e incertidumbre política.

Torres comenta, por ejemplo, que el interés de las empresas por el alquiler de tiendas stand alone, tanto para tiendas de conveniencia como discounters, ha venido creciendo y sigue con buen ritmo. Por ejemplo, indica que Tambo+ —que actualmente cuenta con 462 locales— tiene un plan de expansión del 30% para este año, mientras que Oxxo sería más agresivo y buscaría pasar de los 110 locales actuales a duplicar sus ubicaciones al cierre de 2024. En tanto, Mass —con 904 tiendas— venía abriendo 100 tiendas por año, inauguró 200 ubicaciones en el 2023 y buscaría replicar esa cifra en el 2024, según informó el CEO de Inretail a Gestión.

El potencial de estos formatos, sin embargo, sería bastante mayor para los siguientes años. De acuerdo con cifras de Euromonitor International, se espera que, entre el 2023 y 2028, el valor de mercado de las discounters crezca en 114,5%, totalizando unos 508,6 millones de dólares; mientras que el de las tiendas de conveniencia crecería 39%, llegando a unos 63,4 millones de dólares en ese mismo periodo.

¿Hacia dónde iría el crecimiento? Sin duda, las ciudades fuera de Lima están en la mira de los principales actores del mercado, ante el potencial que representan. Al revisar los niveles de penetración por región, Kantar indica que las tiendas de conveniencia y/o minimarkets independientes tienen mayor presencia que los discounters en provincias (principalmente en las regiones centro y sur). Por ende, “la oportunidad para la tienda de descuento estaría en crecer precisamente fuera de Lima”, acota Buchhammer. “Por otro lado, considerando que estos nuevos formatos quieren atraer gasto del canal tradicional, vemos que la mayor diferencia de penetración entre bodegas y discounters está también en provincias, con lo que se ratifica la oportunidad de crecimiento para ellos”, aclara.

Esta expansión, sin embargo, no deja de lado la mirada en Lima. Torres, de Binswanger, estima que el crecimiento de las tiendas de conveniencia y discounters continuará en la capital. También señala que algunos espacios aún cautivos estarían en Lima norte —como Los Olivos y San Martín de Porres—; mientras que otros distritos que han generado interés son Santa Anita —a raíz de la puesta en marcha de la línea 2 del Metro de Lima—, San Juan de Lurigancho, San Juan de Miraflores y Chorrillos.

También: Estos son los 7 centros comerciales que se inaugurarán en Perú hasta el 2025

Asimismo, el reto estará en consolidar la diferenciación en las marcas de tiendas de conveniencia. Por ejemplo, Listo!, que cuenta con más de 180 tiendas a nivel nacional, de las cuales 27 operan bajo el formato stand alone, apunta a seguir diferenciándose por la innovación y experiencia al cliente. “A lo largo de los años hemos evolucionado nuestra propuesta del concepto de conveniencia tradicional smoke and coke al de foodvenience: un modelo que combina la variedad de productos típicos de una tienda de conveniencia con una oferta de comida fresca y rápida”, señala la empresa a Forbes Perú. Buscando nuevas oportunidades, además, ya cuenta con tres tiendas dentro de campus universitarios.

¿Y los supermercados y las bodegas?

El crecimiento tanto de las tiendas de conveniencia como de los discounters ha repercutido naturalmente en reducir ligeramente la participación de los supermercados en el canal moderno. La realidad, sin embargo, es que el supermercado se mantiene presente en 7 de las 10 combinaciones top de canales en las que se hacen las compras de los hogares, resalta Buchhammer. Debido a que ofrece un mayor surtido, experiencia en tienda y actividad promocional atractiva, no se vislumbra una reducción drástica de la participación de estos establecimientos, comenta la especialista.

Sin embargo, “sí deben saber aprovechar la importancia que tienen en el mindset de los compradores. Es decir, poner al consumidor en el centro para entender cómo es su dinámica de compra y qué están llevando en cada viaje para desarrollar estrategias cross category con fabricantes”.

En esa línea, Ana Lucía Navarro, de Arellano, destaca que todavía hay mucho por evolucionar en cuanto a supermercados, teniendo como referencia los avances que muestra el formato en la región. “Los supermercados todavía pueden diferenciarse más. Por ejemplo, [al Perú] recién están entrando categorías de belleza a los supermercados. Mientras en supermercados de Colombia tienes unas góndolas increíbles a nivel de SKU y profundidad en la categoría belleza, aquí todavía no lo estás viendo”, añade.

En cambio, si bien las bodegas muestran resistencia, es un formato que en el largo plazo se verá afectado por los nuevos formatos emergentes, indica Navarro. “La propuesta de valor que te traen estos nuevos formatos es mejorada (…) y las espaldas financieras que tienen este tipo de empresas [les permitirán predominar en el mercado]”, finaliza Navarro.

Cash and carry: a paso seguro

Si bien crece en menor medida que las tiendas de conveniencia y los discounters, el cash and carry muestra un crecimiento relevante. Este formato está enfocado en las compras en formatos grandes y es preferido principalmente por emprendedores y familias numerosas. Actualmente, tiene como principal actor a Makro, que fue adquirida en el 2020 por Inretail, cadena que actualmente cuenta con 23 tiendas a nivel nacional.

Otro jugador es Corporación Vega, que cuenta con 14 cash and carry y 4 mayoristas en Lima. Jherson Vega, gerente general de la empresa, dice que en los planes de su firma está abrir un cash and carry hacia fines de año y están buscando activamente oportunidades de replicar este formato en los distritos limeños de San Juan de Lurigancho o La Victoria. El plan de la empresa —cuya inversión total ronda los 35 millones de soles— también implica la apertura de 15 markets (que compiten con Mass, Tambo u Oxxo en función a la ubicación). Actualmente, Corporación Vega cuenta con 58 markets.

De acuerdo con Kantar División Worldpanel Perú, en los dos últimos años, los cash and carry han logrado aumentar su penetración en casi 9 puntos. Buchhammer explica que eso se debe a la omnicanalidad de los consumidores. “Frente a un contexto complejo, los hogares peruanos buscan canales que ofrezcan la mejor ecuación de valor. No solo buscan el mejor precio, sino también el formato adecuado. Y es en la búsqueda de nuevas opciones que el cash and carry logra captar nuevos compradores”, explica.

Los cash and carry se alinean con misiones de compra más grandes, como las de despensa, donde se llevan más de 10 categorías —que están perdiendo terreno frente a canales de cercanía por los cambios de hábitos en los shoppers—. Sin embargo, Buchhamer señala que estos todavía tienen espacio para seguir creciendo si se le compara con los mercados mayoristas. Este último formato alcanzó en el 2023 una penetración de más del 50% y registró un crecimiento de su gasto medio en 24%. Además, destaca el performance que el cash and carry ha tenido en el gasto de los hogares, aunque de manera más moderada.

Para más noticias de negocios siga a Forbes Perú desde Google News